Übergewicht kann bei der Beantragung einer Berufsunfähigkeitsversicherung ein Problem darstellen. Alle Versicherer fragen im Antrag nach der Größe und dem Gewicht. Bei starkem Übergewicht kann es sogar sein, dass ihr BU-Antrag abgelehnt wird. Meist verteuert Übergewicht die Berufsunfähigkeitsversicherung aber „nur“. Wie man am besten vorgeht, wie die Gesellschaften das Risiko einschätzen und einige Tipps, wie man unter Umständen Risikozuschläge vermeiden kann, das gibt‘s hier in diesem Blog-Artikel.

Man ist niemals zu schwer für seine Größe, aber man ist oft zu klein für sein Gewicht.

Dieses Zitat wird dem Schauspieler Gerd Fröbe zugeschrieben.

In der Berufsunfähigkeitsversicherung gilt:

Manchmal ist es nicht einfach eine BU-Versicherung zu bekommen, wenn man "zu klein für sein Gewicht ist". Manchmal wird es auch erheblich teurer als für diejenigen, die Normalgewicht haben.

Inhalt

- Berufsunfähigkeitsversicherung: Starkes Übergewicht kann ein Ablehnungsgrund sein

- BMI (Body-Maß-Index) – Rechner

- Achtung: Alle erfragten Krankheiten müssen angeben werden

- Mit diesen Zusatzfragen zum Gewicht müssen Sie rechnen

- Beispiel Risikoeinschätzung bei Übergewicht

- BU Sonderaktionen bei Übergewicht?

- So gehen Sie am besten vor bei Übergewicht

- Anfrage stellen

Berufsunfähigkeitsversicherung: Starkes Übergewicht kann ein Ablehnungsgrund sein

Starkes Übergewicht kann man als Erkrankung bezeichnen, nämlich Adipositas. Typischerweise sind damit Folge- bzw. Begleiterkrankungen verbunden. Diese stellen aus Sicht der Versicherung ein erhöhtes Risiko dar, berufsunfähig zu werden.

Laut dem Adipositas Zentrum München sind folgende Erkrankungen typische Begleiterkrankungen von Übergewicht:

- Herz-Kreislauf-Erkrankungen (Herzinfarkt, Schlaganfall)

- Bluthochdruck

- Störung des Kohlehydratstoffwechsels (Diabetes mellitus Typ 2, Insulinresistenz)

- Fettstoffwechselstörungen (erhöhtes Cholesterin)

- Gicht

- Obstruktive Schlafapnoe

- Refluxerkrankung

- Degenerative Veränderungen des Stütz- und Bindegewebssystem

- Arthrose

- Venenschwäche/ -thrombose

- Erhöhtes Krebsrisiko bei Frauen:

- Eierstock-, Nieren-, Gebärmutterhals- und Brustkrebs

- Erhöhtes Krebsrisiko bei Männern:

- Prostata-, Darm-, Bauchspeicheldrüsen- und Nierenkrebs

- Stressinkontinenz

- Einschränkungen der Aktivitäten des täglichen Lebens

- Verminderte Lebensqualität

- Erhöhtes Unfallrisiko

- Erhöhtes Komplikationsrisiko bei Schwangerschaften

- Psychosoziale Konsequenzen mit Neigung zu Depression und Ängstlichkeit, sozialer Diskriminierung, Selbstwertminderung und sozialer Isolation.

Liegen bereits bestimmte Folge- oder Begleiterkrankungen aufgrund des stark erhöhten Gewichts vor, dann kann es schwierig bis unmöglich werden eine Berufsunfähigkeitsversicherung abzuschließen. Oder der Risikozuschlag, den die Versicherung anbietet, ist so hoch, dass der Beitrag nicht aufgebracht werden kann.

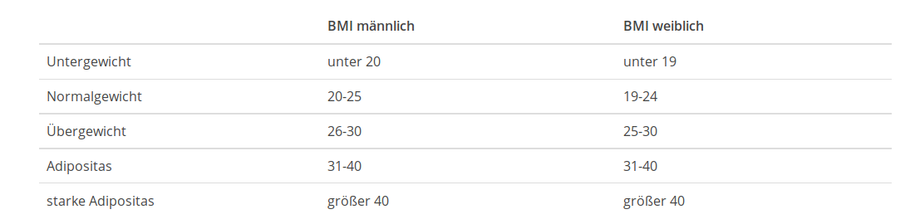

BMI (Body-Maß-Index) – Rechner

Wenn man eine BU-Versicherung abschließen möchte und Gewichtsprobleme hat, sollte man zunächst einmal klären, ob das Gewicht überhaupt so hoch ist, dass man es schon als Adiposotas bezeichnen kann.

Hierzu kann man mit einem Rechner den Body-Maß-Index errechnen und dann aus der folgenden Tabelle die Ergebnisse ablesen.

Achtung: Alle erfragten Krankheiten müssen angeben werden

Im Antrag auf eine Berufsunfähigkeitsversicherung werden umfangreiche Fragen zum Gesundheitszustand gestellt. Die Angaben des Antragstellers verwendet die Versicherungsgesellschaft für eine Risikoeinschätzung und ist damit die Grundlage für die Einschätzung, ob Sie versichert werden können und wenn ja zu welchen Bedingungen. Bei den Angaben sollte Sie unbedingt sorgfältig vorgehen, denn falsche Angaben oder fehlende Angaben, können im Leistungsfall bedeuten, dass keine BU-Rente gezahlt wird.

Gerade bei Übergewicht mag der ein oder andere in Versuchung geraten, das Gewicht ein wenig zu schönen, nach dem Motto „Ich wollte ja sowie abnehmen und wie kann die Versicherung überhaupt herausfinden wie viel ich wiege?“.

Verlassen Sie sich bitte nicht darauf, dass der Versicherer „es schon nicht herausfinden wird.“

Natürlich ist es so, dass das Gewicht Schwankungen unterliegt und tatsächlich ist es nicht einfach für den Versicherer im Leistungsfall zu überprüfen, ob denn die Angabe zum Gewicht im Antrag richtig war oder nicht. Aber wenn es dumm läuft gehen Sie einige Zeit nach Vertragsschluss zum Arzt z.B. wegen Bluthochdruck und der Arzt fragt Sie dann wie lange Sie schon übergewichtig sind. Nun und die Antwort steht dann unter Umständen in der Patientenakte und auf diese hat die Versicherung im Leistungsfall ggf. Zugriff, weil Sie eine Schweigepflichtsentbindungserklärung abgeben müssen, wenn Sie die BU-Rente beantragen.

Mit diesen Zusatzfragen zum Gewicht müssen Sie rechnen

Wenn bei Beantragung einer BU-Versicherung oder im Rahmen einer Voranfrage Angaben zu Gewicht und Größe gemacht werden und der BMI so ist, das man von Übergewicht oder Adipositas sprechen kann, dann wird der Versicherer mehr wissen wollen und Sie müssen dann weitere Fragen zum Gewicht beantworten.

Diese können in etwa so aussehen:

- aktuelle Körpergröße? _____________ cm (ohne Schuhe)

- aktuelles Körpergewicht ? _____________ kg (ohne Kleidung)

- Hat sich Ihr Körpergewicht in den letzten 3 Jahren geändert?

- Falls ja: Gewichtszunahme ? Gewichtsabnahme? Wie viel kg in welchem Zeitraum?

- Haben Sie in den letzten 5 Jahren wegen einer Ess- oder Verdauungsstörung Medikamente ohne ärztliche Verordnung eingenommen (z.B. Abführmittel, Appetitzügler)? Falls ja, welche?

- Wurden bei Ihnen in den letzten 5 Jahren Blutdruckwerte über 140/90 mmHg gemessen? Falls ja, wie hoch war er bei den letzten Messungen? Wann jeweils? Wann gemessen?

- Nur bei Antragstellerinnen: Haben Sie regelmäßige Monatsblutungen (Menstruationen)?

- Wurde bei Ihnen in den letzten 5 Jahren eine Stoffwechselstörung (z.B. Cholesterin-, Triglycerid-, Zucker-, Harnsäureerhöhung oder Hormonstörung) festgestellt?

- Wurde bei Ihnen in den letzten 5 Jahren eine Leberwerterhöhung oder eine Lebererkrankung (z.B.Fettleber) festgestellt?

- Wurde oder wird bei Ihnen eine Psychotherapie (z.B. Gesprächs- oder Verhaltenstherapie) durchgeführt oder ist eine solche geplant?

- Rauchen Sie oder haben Sie in der Vergangenheit geraucht?

- Waren in den letzten 15 Jahren stationäre Krankenhausbehandlungen oder Rehabilitationsmaßnahmen (Kuren, Anschlussheilbehandlungen) nötig?

- Waren Sie schon länger als 6 Wochen ununterbrochen arbeitsunfähig?

- Haben Sie aufgrund von Gewichtsproblemen, Gewichtsänderungen oder einer Essstörung Ärzte oder andere Therapeuten in Anspruch genommen?

Beispiel Risikoeinschätzung bei Übergewicht

Die Versicherungsgesellschaft Alte Leipziger schreibt in ihren Annahmerichtlinien, ab einem BMI von 25 spreche man von „Übergewicht“. Ein Zuschlag erfolge jedoch erst ab einem BMI ab 30, da eine geringere Risikoerhöhung noch zu normalen Bedingungen versichert werden könne. Das Alter spielt eine gewichtige Rolle, so die Alte Leipziger in ihren Annahmerichtlinien zur BU-Versicherung.

Das sieht man an den Zuschlägen, die, obwohl der BMI gleich ist, bei unterschiedlichem Alter, unterschiedlich hoch ausfallen:

Weiter heißt es in den Annahmerichtlinien:

„Es wird hier also die Zukunftsprognose berücksichtigt, welche bei dem älteren Versicherten naturgemäß kürzer ist als bei dem Jüngeren mit gleichem BMI. Der jüngere Versicherte hat also »mehr Zeit«, die ungewünschten Nebeneffekte, wie beispielsweise Schlaganfall, Sehschwäche, Herzinfarkt, Nierenversagen, Gefäßverschluss etc. zu entwickeln. Diese Beispiele setzen selbstverständlich voraus, dass in beiden Altersklassen zum Zeitpunkt der Antragstellung keine Begleiterkrankungen vorliegen.“ [Hervorhebungen: Borchardt]

Hier sieht man also, dass es der Versicherungsgesellschaft in erster Linie um die möglichen Folgeerkrankungen von Übergewicht geht. In der Risikoprüfung versucht der Versicherer also einzuschätzen, wie wahrscheinlich es ist, dass der Antragsteller an solchen Erkrankungen in Folge des zu hohen Gewichts erkrankt und damit wie Wahrscheinlich eine Berufsunfähigkeit ist.

BU Sonderaktionen bei Übergewicht?

Seit einiger Zeit werden immer mal wieder Berufsunfähigkeitsversicherungen mit vereinfachten Gesundheitsfragen angeboten. Nun könnten man meinen, dass man über solche Sonderaktionen Risikozuschläge bei Übergewicht vermeiden kann. Bei den meisten Sonderaktionen wird allerdings auch nach der Größe und dem Gewicht gefragt.

Als Ausnahme hiervon können wir die HDI mit dem Dualen Modell nennen, das derzeit für viele Berufe offen ist u.a. Ärzte, Apotheker, Wirtschaftsing., Wirtschaftsinformatiker, Chemiker, Biotechnologen und auch die Sonderaktion der Allianz u.a. für Rechtsanwälte, Steuerberater, Unternehmensberater, Notare und auch für Inhaber und Geschäftsführer von Handwerksbetrieben.

Die HDI fragt weder in der Basis-Variante (rechts) noch in der Top-Variante (links) nach der Größe und dem Gewicht:

Und auch bei der Allianz BU im Rahmen einer Sonderaktion muss der BMI nicht angegeben werden. Denn die einzige Gesundheitsfrage lautet:

Dann gibt es noch eine weitere Sonderaktion der HDI. Bei dieser Aktion wird auch nicht nach dem BMI bzw. der Größe und dem Gewicht gefragt. Vorteil dieser Aktion: Sie ist für alle Berufe geöffnet. Voraussetzung ist die Aufnahme eines Immobiliendarlehens vor Abschluss der Versicherung.

So sehen die Gesundheitsfragen der Sonderaktion für Immobilienfinanzierer ohne Frage nach dem Gewicht und der Größe aus:

Mehr Infos zu der Sonderaktion der HDI bei Immobilienfinanzierung hier: 2.000 EUR BU-Rente mit vereinfachten Gesundheitsfragen - neue Aktion der HDI

Folgeerkrankungen von Übergewicht müssten aber ggf. schon angegeben werden.

Also wenn beispielsweise das Übergewicht zu Bluthochdruck geführt hat und der Bluthochdruck länger als 6 Wochen in den letzten zwei Jahren behandelt wurde oder wird, dann müsste das bei der Allianz angegeben werden. Oder wenn das Übergewicht zu einer Diabetes-Erkrankung geführt hat, dann müsste dies jedenfalls in der Top-Variante der HDI (links auf dem Bild) angegeben werden. Bei der Basis-Variante hingegen müsste diese Erkrankung nicht angegeben werden. Hier sind aber auch nur 1.000 EUR BU-Rente und mit einer Wartezeit von 5 Jahren versicherbar. Bei der Top-Variante hingegen können bis zu 2.000 EUR Berufsunfähigkeitsrente versichert werden.

So gehen Sie am besten vor bei Übergewicht

- Lassen Sie Risikovoranfragen bei mehreren Gesellschaften stellen. Den Ablauf einer Riskovoranfrage haben wir hier schon einmal genau erläutert: Ablauf Risikovoranfrage.

- Bereiten Sie für die Risikovoranfragen Ihre Gesundheitshistorie auf. Wenn Übergewicht besteht, dann insbesondere im Hinblick auf mögliche Begleiterkrankungen.

- Wir stellen Ihnen den Zusatzfragebogen "Übergewicht zur Verfügung". Dieser kann, ggf. zusammen mit Arztberichten, der Voranfrage beigefügt werden.

- Im nächsten Schritt erhalten wir von den angefragten Gesellschaften entweder eine Einschätzung oder eine Rückfrage, dass noch weitere Fragen / Angaben benötigt werden.

- Anhand der Voten der Gesellschaften besprechen wir mit Ihnen die optimale Lösung. Bei Übergewicht wird vor allem der Risikozuschlag zu betrachten sein. Der Versicherer mit dem niedrigsten Zuschlag wird in aller Regel "das Rennen machen".