Im Zusammenhang mit der Frage, ob eine private Pflegeversicherung sinnvoll ist, sollte sich jeder, der noch im Berufsleben steht, die Frage stellen: Reichen meine Bezüge aus, den Pflegeplatz zu bezahlen, wenn ich von heute auf morgen durch Unfall oder Krankheit pflegebedürftig werde? Aber auch ältere bzw. sich bereits im Rentenalter befindliche Personen sollten sich diese Frage stellen. Gibt es eine finanzielle Lücke im Falle der Pflegebedürftigkeit? Wenn ja, dann wäre es notwendig, diese mit einer privaten Pflegezusatzversicherung zu schließen.

Inhalt

- Deshalb macht eine private Pflegeversicherung Sinn

- Die Leistungen der gesetzlichen Pflegeversicherung

- Lohnt sich eine Pflegeversicherung? Prüfen Sie es selbst.

- Rechtzeitiger Abschluss der privaten Pflegeversicherung ist sinnvoll

- Private Pflegezusatzversicherung überflüssig oder erforderlich? Das sagen die anderen

Deshalb macht eine private Pflegeversicherung Sinn

Die gesetzliche Pflegeversicherung wird im überwiegenden Maße nicht ausreichen, um z.B. einen Heimplatz mit Kosten von rund 3.400 EUR zu bezahlen.

Die Differenz ist von dem zu Pflegenden aus eigenen Mitteln zu bestreiten. Reicht die eigene Rente nicht aus, wird zunächst geprüft, ob der Ehegatte die Lücke schließen kann. Klappt das nicht, sind Kinder verpflichtet, den Eltern bei Bedürftigkeit Unterhalt zu zahlen. Wenn das Sozialamt den Kindern mitteilt, dass der Antrag auf Hilfe zur Pflege bewilligt ist und darum bittet, die finanziellen Auskünfte zu erteilen, muss bei festgestellter Leistungsfähigkeit gezahlt werden.

Der zu Pflegende selbst muss sein gesamtes Vermögen bis auf ein Schonvermögen in Höhe von 5.000 EUR zunächst für die Pflegekosten aufwenden.

"Kinder haften für ihre Eltern"

Die Berechnung der finanziellen Last für ein unterhaltspflichtiges Kind nimmt das Amt vor.

Dieses ermittelt, in welcher Höhe Unterhalt an eigene Kinder zu zahlen wären und zwar aus der nach Einkommen gestaffelten Düsseldorfer Tabelle.

Vom Rest bleiben dem unterhaltspflichtigen Kind 1600€ Selbstbehalt.

Die Leistungen der gesetzlichen Pflegeversicherung

| Pflegegrad | EUR |

| 1 | 125 |

| 2 | 770 |

| 3 | 1262 |

| 4 | 1775 |

| 5 | 2.005 |

Ein Rechenbeispiel

- Pflegerad 4 - Unterbringung im Pflegeheim - Heimkosten monatl. ca. 3400 EUR

- Leistung der gesetzl. Pflegeversicherung - 1775 EUR

- verbleibender Eigenanteil - 1.625 EUR, der vom Pflegebedürftigen aus eigenen Mitteln zu bestreiten sind.

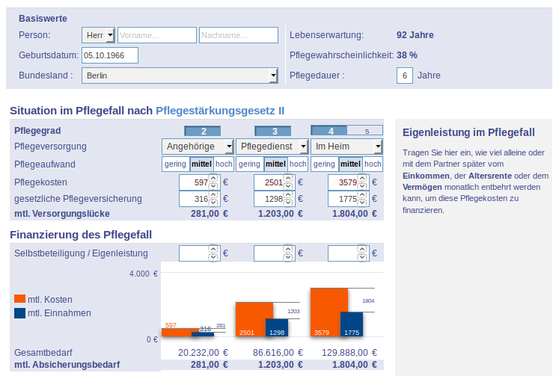

Lohnt sich eine Pflegeversicherung? Prüfen Sie es selbst.

Mit dem Tool Pflegeanalyse können Sie selbst ermitteln, wie hoch die Versorgungslücke bei Ihnen persönlich ist.

Situation im Pflegefall

Um Leistungen aus der gesetzlichen Pflegeversicherung zu bekommen, wird bei der Begutachtung geprüft, wie selbstständig die Betroffenen bei der Durchführung von Aktivitäten oder bei der Gestaltung von Lebensbereichen sind.

Der Pflegeaufwand in den einzelnen Pflegegraden kann je nach Situation oder persönlichem Anspruch stark variieren.

Pflegekosten sind Aufwendungen für Pflegeheim und Pflegedienst.

Auch Einkommensverluste der pflegenden Angehörigen und Zusatzkosten, die nicht von der gesetzlichen Pflegeversicherung getragen werden, werden hier berücksichtigt. (Quellen: Statistisches Bundesamt und eigene Recherche, Stand 01/2017)

Die Leistungen der gesetzlichen Pflegeversicherung unterscheiden sich je nach Art der Pflege (Angehörige, Pflegedienst, Heim) und Bestimmung der Pflegegrade.

Rechtzeitiger Abschluss der privaten Pflegeversicherung ist sinnvoll

Auch in der privaten Pflegeversicherung gibt es eine Gesundheitsprüfung. Wer schon zu viele Vorerkrankungen hat, für den wird der Abschluss schwierig oder gar unmöglich. Außerdem ist das Eintrittsalter bei der Berechnung des Beitrags ein wichtiger Faktor.

Private Pflegezusatzversicherung überflüssig oder erforderlich? Das sagen die anderen

Stiftung Warentest

Vorsorge für den Pflegefall sei für alle wichtig.

Stiftung Warentest gibt aber auch zu bedenken:

Eine Pflegezusatzversicherung ist [...] nur für den sinnvoll, der langfristig ein sicheres und ausreichend hohes Einkommen hat, so dass er die Beiträge und die absehbaren Beitragserhöhungen lebenslang aufbringen kann."

FAZ

Die Frankfurter Allgemeine Zeitung hingegen meint zu wissen, das sich das Pflege-Risiko in Grenzen hält. Der Preis für private Pflegeversicherungen sei hoch. Besser seien Sparverträge mit hoher Rendite.

Verbraucherzentrale Frankfurt

Die Verbraucherzentrale wiederum meint:

„Wer sie sich leisten kann, braucht sie nicht, und wer sie braucht, kann sie sich nicht leisten“

Wer aber trotzdem eine Police abschließen möchte, solle die Vertragsbedingungen genau prüfen.

Bund der Versicherten

Der Bund der Versicherten schätzt das Pflegerisiko als hoch ein und meint:

"Pflegefallrisiko - Fast 2,75 Millionen Menschen in Deutschland sind pflegebedürftig – Tendenz steigend. Die Leistungen aus der gesetzlichen (sozialen) Pflegeversicherung sowie der privaten Pflege-Pflichtversicherung reichen in den allermeisten Fällen nicht aus, um die tatsächlich anfallenden Kosten zu decken."

FOCUS

Das Nachrichtenmagazin Focus Money Online stellt fest, dass sich die Deutschen sorgen, dass sie im Alter zum Pflegefall werden könnten.

Welche gesetzlichen Änderungen gibt es in der Pflegeversicherung? Wie groß ist die Lücke bei der Versorgung? Weshalb eine Pflegeversicherung?

Ein Platz im Heim sei teuer, allein aus der gesetzlichen Pflegeversicherung lasse er sich nicht bezahlen.

"Deshalb ist eine private Pflegezusatzpolice im Grunde unverzichtbar."