Bei Diabetes keine Chance auf eine Berufsunfähigkeitsversicherung? Das ist so nicht ganz richtig. Mit einer Diabetes-Erkrankung ist es schwer und teuer sich gegen Berufsunfähigkeit zu versichern, aber nicht unmöglich. Wie die Risikoprüfung in der BU-Versicherung abläuft, wie die Versicherungen das Risiko Diabetes einschätzen, wie man am besten vorgeht und was zu beachten ist, erläutern wir in diesem Artikel.

Inhalt

- Bei Diabetes individuelle Risikoprüfung

- Was die Versicherer über die Diabetes-Erkrankung wissen wollen

- Beispiele: Versicherbarkeit mit Diabetes Mellitus

- BU-Risiko bei Diabetes steigt mit zunehmendem Alter

- Berufsunfähigkeitsversicherung mit Ausschlussklausel bei Diabetes?

- Folge- bzw. Begleiterkrankungen Diabetes

- BU-Aktionen mit verkürzten Gesundheitsfragen bei Diabetes

- UPDATE: Neu - Sonderaktion für Diabetiker

- Wie nun am besten vorgehen bei Diabetes?

- Anfrage stellen

Bei Diabetes individuelle Risikoprüfung

Um die gelegentlich geäußerte Behauptung, Diabetes sei in der BU-Versicherung nicht versicherbar, zu widerlegen, starten wir gleich einmal mit einem Zitat aus den Grundsätzen der Risikoprüfung eines namhaften Anbieters von Berufsunfähigkeitsversicherungen.

In dessen Grundsätzen zur Risikoprüfung heißt es:

"Eine versicherungsmedizinische Einschätzung der nachfolgenden exemplarisch aufgelisteten Krankheitsbilder [Anmerkung: in dieser Liste ist auch Diabetes aufgeführt] ist nur nach eingehender Abklärung der individuellen Situation möglich. Dabei kann es sein, dass umfangreiche Unterlagen auszuwerten sind – neben Eigenauskünften des Kunden gehören dazu Hausarztberichte und/oder weitere uns zugänglich gemachte Informationen. Soweit versicherungsmedizinisch vertretbar, werden wir versuchen, mittels risikoausgleichender Maßnahmen, wie Zuschlag und/oder Ausschlussklausel die beantragte Deckung vom Grundsatz her zu ermöglichen."

Bei der Frage der Versicherbarkeit von Diabetes kommt es also auf viele medizinische Faktoren an. Deshalb will der Versicherer, bevor er einen BU-Vertrag anbieten kann, viele Details über die Erkrankung wissen.

Pauschal kann man so gut wie nie sagen: „Ist nicht versicherbar“. Richtig ist vielmehr: „Es kommt darauf an, ob ...“.

Was die Versicherer über die Diabetes-Erkrankung wissen wollen

Typische Zusatzfragen im Rahmen der Risikoprüfung sind bei Diabetes:

- Wann wurde die Zuckerkrankheit (Diabetes) bei Ihnen erstmals festgestellt?

- Stehen oder standen Sie deshalb in laufender ärztlicher Behandlung?

- Wann haben Sie den Arzt zuletzt aufgesucht?

- Wie wird Ihre Zuckerkrankheit (Diabetes) behandelt?

-

- keine Behandlung

- Diät: Broteinheiten/Tag

- Medikament Name:

- Insulin: Name:

- Einheiten/Tag

- Dosis/Tag

- Ergebnisse der letzten Laboruntersuchungen

-

- Nüchternblutzucker (NBZ/BZ)

- Blutzucker postprandial (nach dem Essen)

- HbA1

- HbA1 c

- Kreatinin

- Cholesterin, gesamt

- HDL

- LDL

- Triglyceride

- sonstige

Wann ist man eigentlich berufsunfähig?

Berufsunfähig, wann ist man das? Welche Voraussetzungen müssen gegeben sein? Wo ist das eigentlich genau geregelt? ...

Beispiele: Versicherbarkeit mit Diabetes Mellitus Typ 1

Wir haben schon viele Risikovoranfragen für Kunden mit der Vorerkrankung Diabetes gestellt. Im Folgenden einige Ergebnisse dieser Voranfragen. Die Ergebnisse und die Angaben, die zu den medizinischen Umständen der Erkrankung bei der Voranfrage gemacht wurden, sind hier natürlich stark verkürzt, aber vielleicht kann die Darstellung dennoch einen ersten Anhalt bieten.

Beispiel 1: HbA1 6,8 g/dl

- Diabetes mellitus, Typ I – insulinpflichtig

- seit 2000, 40 Einheiten pro Tag, 2010 diabetischer Schock, HbA1 6,8 g/dl

- Angestellter Fondsbuchhaltung

- Ergebnis: Risikozuschlag

Beispiel 2: HbA1c g/dl 6,4

- seit August 2000, Einheiten Insulin pro Tag 50-60, HbA1c g/dl 6,4

- Student

- Risikozuschlag

Beispiel 3: HbA1c: 5,4 g/dl

- seit 2008, Insulinspritzentherapie, keine Pumpe, Messwerte 30.04.-13.05.15: Mittelwert Nüchtern 82 mg/dl, HbA1c: 5,4 g/dl

- Personalreferent

- Ergebnis: Risikozuschlag

BU-Risiko bei Diabetes steigt mit zunehmendem Alter

Ein Problem für die Versicherungsgesellschaft bei der Risikoprüfung ist die Tatsache, dass das Risiko, berufsunfähig zu werden, bei Diabetes steigt, je älter der an Diabetes Erkrankte wird.

Bei anderen Erkrankungen ist es genau umgekehrt, wiederum andere Erkrankungen haben ein gleich bleibendes Risiko. Der Verlauf der Erkrankung ist bei der Risikoeinschätzung zu berücksichtigen. Bei vielen Versicherungsgesellschaften muss daher zusätzlich zu dem Erschwernis Risikozuschlag eine Laufzeitbegrenzung vereinbart werden.

Bei dem Anbieter Alte Leipziger etwa gelten folgende Grundsätze bei der Risikoprüfung von Diabetes:

Wenn Versicherbarkeit gegeben ist, ist in der Regel ein Zuschlag von 100 % notwendig. Diabetes ist nur max. 30 Jahre nach erstmaligem Auftreten versicherbar.

Heißt: Leidet der Antragsteller bereits seit 10 Jahren an Diabetes, kann er sich nur noch 20 Jahre für den Fall der BU absichern. Leidet der Antragsteller zusätzlich an Übergewicht, Bluthochdruck und / oder erhöhtem Cholesterinspiegel, kann kein Versicherungsschutz geboten werden."

Berufsunfähigkeitsversicherung mit Ausschlussklausel bei Diabetes?

Immer mal wieder liest man in Foren oder auf Informationsseiten im Netz die Behauptung, Diabetes sei auch mit Ausschlussklausel versicherbar.

Hier z.B auf der Seite www.berufsunfaehigkeitsversicherungen-heute.de.:

Diabetiker bekommen im Laufe der Jahre häufig Folgeerkrankungen. Einige Versicherer schließen solche Krankheiten vom BU-Versicherungsschutz aus.“

Dass es Anbieter geben soll, die eine Ausschlussklausel bei Diabetes anbieten, scheint allerdings nicht zu stimmen. Bei uns gab es jedenfalls bei zahlreichen Risikovoranfragen für Kunden, die an Diabetes erkrankt sind, noch kein einziges Votum eines Versicherers, in dem eine Ausschlussklausel angeboten wurde.

Folge- bzw. Begleiterkrankungen Diabetes

Wenn zusätzlich zum Diabetes Erkrankungen wie Bluthochdruck oder Übergewicht besteht nach unserer Erfahrung so gut wie keine Chance auf eine BU-Versicherung. Jedenfalls nicht, wenn diese Erkrankungen im Antragsformular angegeben werden müssen. Das ist in der Regel der Fall, Ausnahme: Aktionen mit verkürzten Gesundheitsfragen

BU-Aktionen mit verkürzten Gesundheitsfragen bei Diabetes

Zeitlich begrenzt bieten immer mal wieder einige Gesellschaften Aktionen mit vereinfachten Gesundheitsfragen in der Berufsunfähigkeitversicherung an.

Bei einigen Aktionen wird keine Frage zu der Erkrankung Diabetes gestellt. Beispielsweise die BU Aktion der HDI-Versicherung, das sogenannte Duale Modell würde sich für Diabetiker anbieten. In der Basis-Variante, die eine Wartezeit von 5 Jahren vorsieht, wird nur eine ganz vereinfachte Gesundheitserklärung verlangt.

Ganz ohne Gesundheitsfragen gibt es bei der LV 1871 ein Produkt zur Absicherung der Beiträge zu Altersvorsorgeverträge und zu einer privaten Krankenversicherung. Auch dieses Produkt würde sich für Diabetiker eignet, da auch hier die Erkrankung nicht angegeben werden muss.

Auch in der Risikolebensversicherung und in der Unfallversicherung gibt es einige Möglichkeiten mit verkürzten Gesundheitsfragen oder sogar ganz ohne Gesundheitsfragen auch als Diabetiker einen Vertrag abzuschliessen.

UPDATE: Neu - Sonderaktion für Diabetiker

Ein Versicherer bietet seit einiger Zeit für Diabetiker unter bestimmten Voraussetzungen besonders gute Konditionen. In vielen Fällen kann die Laufzeit bis zum 65. Lebensjahr vereinbart werden.

Die Voraussetzungen sind:

- es handelt sich um Diabetes Typ-1

- die zu versichernde Person ist mindestens 18 Jahre alt

- ist berufstätig (also nicht mehr in Ausbildung)

- die Diabetes-Erkrankung ist gut eingestellt (der HbA1C-Wert liegt wischen 4,5 und 7,5%)

- die zu versichernde Person ist Nichtraucher

- es haben sich noch keine Folgeerkrankungen durch die Diabeteserkrankung entwickelt.

Der letzte Punkt ist besonders wichtig, denn wenn bereits Folgeerkrankungen bestehen, ist das Risiko für die Versicherungsgesellschaft natürlich um einiges höher.

Mehr Infos zur Sonderaktion für Diabetiker

Das Tolle an dieser Sonderaktion für Diabetiker ist, dass es sich um den ganz normalen BU-Tarif des Versicherers handelt- ohne Einschränkungen und damit auch ohne Wartezeit. Wir nennen diesen Tarif auch "Sonderaktion", weil wir hier besondere Konditionen und einen vereinfachten Zugang für Diabetiker haben. Mit einem Risikozuschlag ist auch hier zu rechnen, dafür erhält man aber auch eine vollwertige Berufsunfähigkeitsversicherung bis zum Endalter 65. Auch in der Rentenhöhe gibt es keine Beschränkung. Ebenso kann eine Dynamik vereinbart werden.

Spontane Anzeigepflicht? Muss ich sagen, dass ich Diabetes habe, auch wenn die Versicherung nicht danach fragt?

Seit einem Urteil des LG Heidelberg, das viele für ein Fehlurteil halten, ist nicht ganz geklärt, ob der Versicherungsnehmer in bestimmten Fällen auch Umstände (schwere chronische Erkrankungen) angeben muss, nach denen der Versicherer im Antragsformular nicht gefragt hat. Einige Versicherer versuchen, dieses umstrittene und noch nicht rechtskräftige Urteil zu nutzen, um BU-Leistungsansprüche mit der Begründung, auch Umstände, nach denen nicht gefragt wurde, müssten angegeben werden. Andere Versicherungsgesellschaften wiederum distanzieren sich von dem Urteil (siehe hierzu Stellungnahme der Alte Leipziger und Stellungnahme der LV 1871) und erklärten, sich im Leistungsfall nicht auf die sogenannte spontane Anzeigepflicht berufen zu wollen.

Zum aktuellen Stand der Diskussion über die spontane Anzeigepflicht finden Sie mehr Informationen in dem Artikel "Spontane Anzeigepflicht - wo bleiben die Reaktionen der Versicherer?" und unter dem Schlagwort spontane Anzeigepflicht.

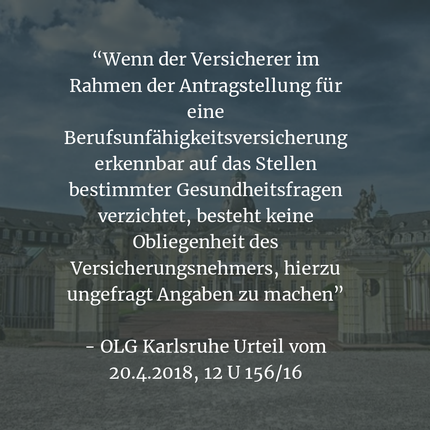

[Update vom 8.5.2018: Das OLG Karlsruhe hat sich der von vielen Seiten kritisierten Rechtsauffassung des LG Heidelberg nicht angeschlossen. Dazu mehr hier: OLG Karlsruhe: keine spontane Anzeigepflicht]

Wie nun am besten vorgehen bei Diabetes?

Wie oben dargestellt kommt es bei der Versicherbarkeit von Diabetes-Patienten auf den Einzelfall und auf viele medizinische Details an. Gleich einen oder mehrere Anträge zu stellen - womöglich "Do it yourself" direkt bei den Versicherungen? Oder Probeanträge stellen? Sicher keine gute Idee. Einträge in die HIS bei Ablehnungen oder Erschwernissen sind vorprogrammiert und als Laie gibt es so einige Fehlerquellen.

Besser: Risikovoranfragen stellen (lassen). Wie geht das?

Wichtige Hinweise zum Datenschutz

Wenn Sie uns Gesundheitsdaten übermitteln, sei es weil Sie eine erste Einschätzung von uns bekommen möchten, wie Ihre Chancen auf Abschluss einer BU-Versicherung sind oder weil Sie möchten, dass wir die Versicherbarkeit für Sie mit Risikovoranfragen klären, brauchen wir von Ihnen nach den gesetzlichen Vorschriften (insbesondere die neue DS - GVO) eine Einwilligungserklärung zur Verwendung Ihrer Daten.

Bitte senden Sie uns daher immer auch die Einwilligungserklärung mit und nehmen bitte auch die Datenschutzerklärung zur Kenntnis.

1

Zunächst genauestens die Gesundheitsgeschichte aufarbeiten (Achtung: nicht nur für die Erkrankung Diabetes, sondern für alle Erkrankungen und Behandlungen nach denen der Versicherer im Antrag fragt.)

Den allgemeinen medizinischen Fragebogen finden Sie hier:

2

Zusatzfragebögen ausfüllen (ebenfalls auf Genauigkeit achten). Unseren Fragebogen "Zuckerkrankheit / Diabetes" finden Sie hier zum Download:

3

Laborberichte / Atteste / Befunde etc. sichten und ggf. mit in die Unterlagen für die Risikovoranfragen aufnehmen.

4

Erste Einschätzung zur Versicherbarkeit durch den Makler. Ggf. Besprechung welche weiteren Unterlagen, Angaben für die Voranfragen benötigt werden.

5

Risikovoranfragen einreichen lassen.

6

Ergebnisse auswerten (lassen). Besprechung der Ergebnisse und Entscheidung, ob weitere Voranfragen sinnvoll sind.

7

Wenn die Ergebnisse noch eine Auswahl zulassen: Leistungsinhalte prüfen lassen / vergleichen

8

Leistungsumfang festlegen (Rentenhöhe, Laufzeit, Dynamik, garantierte Rentensteigerung, AU-Klausel ja / nein und so weiter ...

9

Erst jetzt: Antrag bei dem Versicherer einreichen, der die besten Konditionen anbieten kann.

Mehr zum Ablauf einer Risikovoranfrage auch im Artikel: Risikovoranfragen in der Berufsunfähigkeitsversicherung - Warum sie sinnvoll sind und wie es funktioniert

ÄHNLICHE BEITRÄGE

Anfrage

Bildquellen

Probeantrag © pathdoc / fotolia

Würfel Ja/ Nein © S. Hofschlaeger / pixelio.de

Pixelio