Die meisten unserer Kunden, die sich wegen einer Beratung zur PKV an uns wenden, ziehen entweder in Erwägung, von der gesetzlichen in die private Krankenversicherung zu wechseln oder sind bereits bei einer privaten Krankenversicherung versichert und überlegen, ob es sinnvoll ist in einen anderen Tarif zu wechseln. In beiden Fällen kommt früher oder später unsere Analysesoftware zum Einsatz. Hier möchten wir Ihnen einmal einen kurzen Einblick verschaffen, wie eine Beratung bei uns abläuft.

Vor dem vereinbarten Termin erhalten Sie von uns eine E-Mail mit den Zugangsdaten zum Online-Meeting. Zum Termin rufen wir Sie an. Über den Link in der E-Mail gelangen Sie zum Login, dort geben Sie Ihren Namen und die Sitzungsnummer ein und klicken anschließend auf "Sitzung betreten".

Wenn technisch alles klappt, dann sehen Sie als nächstes unseren Bildschirm mit der Analysesoftware.

Los geht's.

Hier wollen wir einmal eine Krankenvollversicherung berechnen und die verschiedenen Anbieter und Tarife miteinander vergleichen.

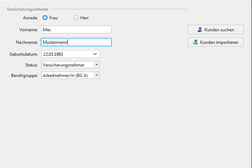

Im ersten Schritt wird der Name, hier Max Mustermann, das Geburtsdatum, der Berufsstatus und ob die Person der Versicherungnehmer, der Ehegatte/Ehefrau oder ein Kind ist.

Nun können K.O.-Filter definiert werden.

K.O.-Filter sind zwingende Kritierien, die erfüllt sein sollen. Kreuzt man hier, wie im vorstehenden Bild, beispielsweise an "max. 750 EUR Selbstbeteiligung, Vorsorge und Sehehilfen, werden alle Tarife in dem späteren Vergleich nicht berücksichtigt, die eine Selbstbeteilung größer als 750 EUR p.a. haben, keine Leistungen für Vorsorge über gesetzliche Programme und keine Sehhilfen.

Nächster Schritt: gewünschtes Krankentagegeld vorgeben und ab welchem Tag (bei Arbeitnehmer in der Regel ab dem 43. Tag einer Arbeitsunfähigkeit), falls ein Krankenhaustagegeld gewünscht ist und/oder ein Kurtagegeld kann dies hier festgelegt werden

Nachdem wir auf Fertig geklickt haben, geht es weiter mit dem Risikovoranfrage – Quick -Check. Hier geht es um relevante Vorerkankungen und den Zahnstatus. Diesen Punkt besprechen wir an dieser Stelle meistens nur kurz, weil wir den Komplex "Vorerkrankungen/Risikoprüfung" anhand eines Fragebogens klären. Die Analysesoftware kann hier nicht wirklich weiter helfen. Risikovoranfragen stellen wir immer noch "manuell", d.h. mit Fragebögen und per Mail oder Fax an den Versicherer. Deshalb weiter zum nächsten Schritt.

Hier können nun diverse Anforderungen an den Tarif definiert werden. Der erste Punkt ist hier das Hausarztprinzip (mehr Informationen im Lexikon unter Hausarztprinzip). Da geht es um die Frage, ob der Tarif auch dann die tarifliche vorgesehende volle Erstattung leistet, wenn der Versicherte direkt zu einem Facharzt geht und nicht erst zu einem Hausarzt/Primärarzt, der ihn dann zum Facharzt überweist.

Aus den Antworten auf die Fragen in diesem Bild errechnet die Software später einen Erfüllungsgrad für jeden Tarif. So kann man dann den Leistungsumfang der Tarife miteinander vergleichen und zwar anhand der eigenen hier definierten Kriterien. Dem einen mag die Auslandsgeltung weniger wichtig sein, etwa weil er sich sicher ist, sich niemals gezielt im Ausland behandelt zu lassen oder seinen Wohnsitz niemals in das Ausland verlegen wird. Wenn man hier also keine Vorgabe bei der Auslandsgeltung macht, kann ein Tarif der eher schlechte Bedingungen bei der Auslandsgeltung vorsieht trotzdem noch 100 % Erfüllungsgrad haben, denn für den Kunden war gerade dieses Kriterium nicht so wichtig und fließt daher auch nicht in die Wertung ein.

Hat man nun diverse Kriterien definiert geht es zu der Berechnung der Tarife.

An dieser Stelle sind noch alle Tarife "im Rennen" die zumindestens die am Anfang definierten K.O.-Kriterien erfüllen. Alle anderen Tarife werden nicht mehr angezeigt. Zunächst ist die Liste der Tarife nach dem Gesamtbeitrag sortiert. In der 5. Spalte von links erscheint der Erfüllungsgrad. Der ganz oben stehende Tarif der HUK-Coburg erfüllt also 68 % der zuvor eingegebenen Leistungskriterien, der Tarif der Signal 74 % usw.

In der Spalte AN-Anteil wird der Arbeitnehmeranteil angezeigt, also der Beitrag den ein Arbeitnehmer in diesem Tarif nach Abzug des Arbeitgeberzuschusses monatlich für den Tarif zahlt. Die Spalte Effektiv zeigt den Beitrag unter Berücksichtigung der jährl. Selbstbeteiligung an, damit man Tarife mit unterschiedlichen Selbstbeteiligungen besser vergleichen kann (Effektivbeitrag = Selbstbeteiligung geteilt durch 12 plus Arbeinehmeranteil).

Man kann nun verschiedene Wege wählen, um einen passenden Tarif zu finden. Wir schlagen unseren Kunden häufig vor, sich zunächst intensiv mit den möglichen Leistungsinhalten zu beschäftigen und die Kriterien zu verfeinern. Dann kann man die Liste nach dem Erfüllungsgrad sortieren. Möglich ist aber auch sich zunächst am Beitrag zu orientieren, denn einige Kunden wollen oder können nicht mehr als einen bestimmten monatlichen Beitrag für die Krankenversicherung aufwenden. Geht man so vor, sortiert man die Liste am besten zuerst nach dem Beitrag und schaut dann, welche Tarife noch in Betracht kommen.

Wir wollen hier einmal den Weg gehen zunächst einige Kriterien zu verfeinern und dann zu schauen, welche Tarife diese Leistungsanforderungen erfüllen können und zu welchem monatlichen Beitrag.

Dazu öffnen wir das Menü mit den Leistungskriterien auf der linken Seite:

Wir gehen nun mal davon aus, dass besonderes Interesse an sehr guten Leistungen für den Bereich Zahnbehandlung und Zahnersatz besteht. Wir setzten die Kriterien Zahnbehandlung daher auf 100 % Erstattung und Zahnersatz auf 90 % Erstattung. Außerdem die Erstattung nach der Gebührenordnung auf "auch oberhalb des 3,5-fachen Satzes.

Im Beratungsgespräch erläutern wir Ihnen die Begrifflichkeiten und erklären Ihnen welche Auswirkungen eine vorhandene oder nicht vorhandene Leistung bei der Erstattung Ihrer Arztrechnungen haben kann. Man sollte sich immer darüber im Klaren sein, dass ein privater Krankenversicherungsvertrag nur das erstatten wird, was in den Versicherungsbedingungen geregelt ist. Alles andere wird nicht erstattet und das bedeutet es muss vom Versicherten selbst gezahlt werden.

Wir haben nun also einige Kriterien verfeinert. Die Erfüllungsgrade der Tarife ändern sich entsprechend.

Nun sortieren wir nach dem Erfüllungsgrad und sehen in diesem Fall, das diverse Tarife der ARAG ganz oben in der Liste mit einem Erfüllungsgrad von 100 % angezeigt werden. Das bedeutet natürlich nicht, dass die ARAG für jeden "der beste" Tarif ist, zumal wir hier in unserem Beispiel die Kriterien zugegebenermaßen etwas willkürlich gewählt haben.

Im nächsten Schritt kann man nun die Details verschiedener Tarife miteinander vergleichen und sich so Schritt für Schritt auf die Suche nach "dem passenden" Tarif machen. In unserem Beispiel wollen wir mal an drei Tarife links Haken setzen und die Leistungen vergleichen.

Wir haben uns hier, mehr oder wenig willkürlich für Tarife der ARAG, der R+V und des Deutschen Rings entschieden.

Und so sieht dann der Leistungsvergleich aus:

Wenn wir dann gemeinsam mehrere Tarife in die engere Auswahl genommen haben, ist es oft sinnvoll einen "Schnitt" zu machen. Sie erhalten von uns den Leistungsvergleich als PDF-Datei und können sich in Ruhe damit auseinandersetzen. Fragen, die beim Lesen des Leistungsvergleiches kommen sollten, notieren Sie sich am besten oder schreiben uns die Fragen gleich in einer E-Mail. Damit sind Sie dann bestens vorbereitet für einen zweiten Beratungstermin. Bei den allermeisten Kunden ist ein solcher, oft auch ein dritter oder vierter erforderlich. Denn die Entscheidung für einen bestimmten Tarif ist eine folgenschwere Entscheidung. Denken Sie daran, dass der Tarif, den Sie abschließen, der Tarif sein könnte in dem Sie über viele Jahre versichert sind. Fehlende Leistungen bedeuten, dass die entsprechenden ärztlichen Leistungen von Ihnen selbst bezahlt werden müssen. Das kann zu hohen Eigenbeteiligungen führen. Deshalb lohnt sich die investierte Zeit.

Passend zum Thema

Bildquellen

Auslandskrankenschutz - © contrastwerkstatt - Fotolia.com

Frau mit Buch - © likoper - Fotolia.com

Familie mit Haus - © drubig-photo / Fotolia