In letzter Zeit fallen mir einige interessante Statistiken zum Thema Ablehnung der Rentenzahlung auf. Aus einer Datenerhebung des Analysehauses "Morgen & Morgen" ergibt sich, dass ein sehr häufiger Grund falsche Angaben im Antrag sind, was - je nach Verschulden des Versicherungsnehmers - zu einem Rücktritt vom Vertrag, zur Kündigung oder zu Vertragsanpassungen führen kann.

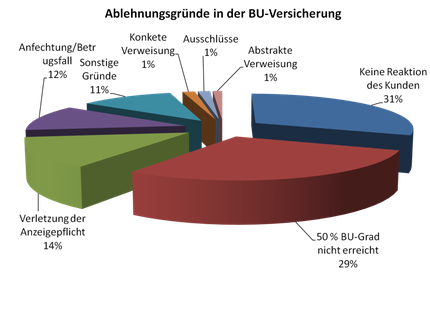

In 12 % der Fälle einer Ablehnung der BU-Leistung war eine Anfechtung des Vertrages (Betrugsfall) der Grund, in 14 % der Fälle eine Verletzung der vorvertragliche Anzeigepflicht.

Die Datenerhebung des Analysehauses Morgen & Morgen haben wir hier in einer Graphik dargestellt:

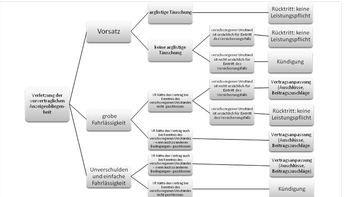

Alle Folgen der sogenannten Anzeigepflichtverletzung sind nicht besonders angenehm für den Kunden.

Schlimmste Folge einer Anzeigepflichtverletzung: Der Vertrag gilt von Anfang an als nichtig, der Versicherer wird von der Leistung frei, die Beiträge werden nicht zurückgezahlt.

Auch eine Befragung unter Versicherungsmaklern, die vom Fachmagazin procontra durchgeführt wurde (siehe nebenstehende Graphik), kommt zu dem Ergebnis, dass Fehler im Antrag und falsche Angaben zu den Gesundheitsfragen ein häufiger Grund sind, warum die Versicherungsgesellschaften nicht zahlen.

Hier gibt es also eindeutig Verbesserungsbedarf. Fehlerquellen liegen bei den Gesundheitsfragen, den Fragen zum Beruf, zum Einkommen und zu den risikorelevanten Freizeitaktivitäten. Hier besonders sorgfältig vorzugehen lohnt sich. Gerade die Aufarbeitung der Gesundheitshistorie kann sehr viel Zeit und Aufwand bedeuten. Aber je sorgfältiger Sie hier vorgehen, desto sicherer können Sie sich sein, dass Sie nicht zu denen gehören, die sich im Falle der Berufsunfähigkeit mit einer Ablehnung der Rentenzahlung wegen falscher Angaben im Antrag konfrontiert sehen.

Wenn Sie gerade dabei sind, mühevoll die Arztbesuche, Erkankungen, Beschwerden etc. der letzen 5 bzw. 10 Jahre zusammen zu tragen oder genervt sind, dass der benötigte Arztbericht oder Auszug der Krankenkasse immer noch nicht da ist, vielleicht hilft es, wenn Sie sich die gravierenden Folgen falscher Angaben im Antrag noch einmal klarmachen (siehe nebenstehende Graphik). Dann wissen Sie nämlich welchen Nutzen der Aufwand der sorgfältigen Aufbereitung Ihrer Gesundheitshistorie hat (siehe Risikovoranfragen in der BU-Versicherung).

Und übrigens: auch das Risiko, dass der Versicherer nicht zahlt, weil bedingungsgemäße BU nicht nachgewiesen werden kann, läßt sich minimieren. Und zwar durch die Auswahl eines Versicherers mit ordentlichen Versicherungsbedingungen.

Bildquelle (Bild oben links) © Wolfilser - Fotolia.com

Kommentar schreiben

Matthias Helberg (Mittwoch, 04 Juli 2012 20:24)

Hallo Herr Kollege,

leider sind viele Vermittler nicht hinreichend sensibilisiert für das, was ihren Kunden droht, wenn man die Antragsfragen nicht penibelst genau ausfüllt. Und den Interessenten muss man es in aller Deutlichkeit plastisch vor Augen führen, wie es aussieht, wenn der Versicherer von seinen Rechten Gebrauch macht. Habe versucht, dass auf meinem Blog aufzuzeigen: http://www.helberg.info/blog/2012/01/berufsunfaehigkeitsversicherung-zahlt-nicht/ Ich hoffe, der Link ist okay, falls nicht, dürfen Sie ihn natürlich herausnehmen. Viel Freude & Erfolg weiterhin.

Herzliche Grüße

Matthias Helberg

Hermann (Samstag, 02 Februar 2013 22:31)

Ein sehr wichtiger Aspekt, der hier aufgezeigt wir. Es ist sehr wichtig die Kunden oder Versicherten darauf hin zu weisen. Denn es gibt nichts schlimmeres als eine BU zu haben dann berufsunfähig zu werden und eine Ablehnung vom Versicherer zu erhalten. Auf allen Kosten und Rechnungen mit der gesetzlichen mindestrente aus zu kommen. Ich finde unsere Verteter, Berater und Makler sollten sich auf jeden Fall die größte Mühe machen um den Kunden bestens zu beraten und versorgen. Der beruf eines Versicherungsvertreters bzw. eines Maklers ist einer der wichtigsten. Den diese Menschen sind für die finanziele Zukunft eines Menschen verantwortlich. Und dies ist eine sehr große Verantwortung

LG