Oft werden die Begriffe Erwerbsminderung, Erwerbsunfähigkeit Arbeitsunfähigkeit und Berufsunfähigkeit durcheinander geworfen. Man geht davon aus, dass sie dasselbe bedeuten. Das ist aber nicht

so. Wie unterscheiden sich die Begriffe Erwerbsminderung, Erwerbsunfähigkeit, Arbeitsunfähigkeit?

Inhalt

Erwerbsminderung und Erwerbsunfähigkeit

Das sind Begriffe, die vorwiegend im Bereich der gesetzlichen Sozialversicherung Verwendung finden, wobei der Begriff Erwerbsunfähigkeit früher verwendet wurde und durch die Erwerbsminderung ersetzt wurde. Die Regelungen zur Erwebsminderung finden sich im 6. Buch Sozialgesetzbuch. Dort sind die Voraussetzungen eines Anspruchs auf die Erwerbsminderungsrente von der Deutschen Rentenversicherung geregelt. Mehr zu den Voraussetzungen der gesetzlichen Erwerbsminderungsrente lesen Sie unter "Was zahlt der Staat bei Berufsunfähigkeit?".

Arbeitsunfähigkeit

Arbeitsunfähigkeit ist ein Begriff, der u.a. in der Krankentagegeldversicherung verwendet wird. Arbeitsunfähigkeit liegt nach einem Urteil des Bundenarbeitsgerichts dann vor, wenn der Arbeitnehmer seine vertraglich geschuldete Leistung [Anm. aus dem Arbeitsvertrag] infolge einer Krankheit nicht oder nicht vollständig erfüllen kann (BAG, Urteil v. 29.1.1992, ZAR 37-91).

Wann zahlt die private Berufsunfähigkeitsversicherung? Auch bei Erwerbsminderung oder Arbeitsunfähigkeit?

Es liegt eine Erwerbsminderung vor

Der BU-Versicher zahlt nicht automatisch.

Die Erwebsminderung wird durch die Deutsche Rentenversicherung(DRV) festgestellt und in einem Bescheid erlassen. Der private BU-Versicher ist an diesen Bescheid nicht gebunden. Er hat ein eigenes Prüfungsrecht zu der Frage, ob Berufsunfähigkeit im Sinne der Versicherungsbedingungen vorliegt,

gesetzliche Definition der BU in § 172 VVG:

"Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann."

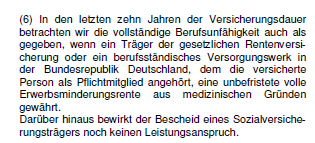

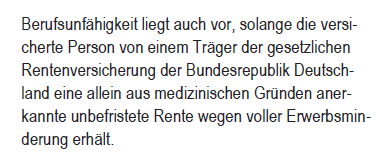

Stellt die DRV eine Erwerbsminderung fest, bedingt dies nur dann einen Anspruch gegen den privaten BU-Versicherer, wenn dieser dies in den Bedingungen ausdrücklich gereglt hat. Eine solche Regelung findet sich in den Bedingungen einiger Versicherer in unterschiedlicher Ausgestaltung. So will der Volkswohlbund die Vorlage des Rentenbescheides erst in den letzen 10 Versicherungsjahren als Nachweis der Berufsunfähigkeit gelten lassen. Die Bedingungen beispielsweise der Barmenia enthalten diese Einschränkung hingegen nicht.

Bilder: Beispiele für "Erwebsminderungsklauseln" in den Bedingungen von Volkwohlbund und Barmenia

Allen Klauseln über den Nachweis der BU durch Vorlage des Rentenbescheides über eine Erwerbsminderung enthalten die Voraussetzungen, dass (1) die EM-Rente unbefristet bewilligt wurde und (2) die volle Erwerbsminderung [im Sinne von § 43 Abs. 2 SGB VI] bewilligt wurde. Problematisch ist das "unbefristet". Denn die DRV bewilligt EU-Reten in der weit überwiegenden Mehrzahl der Fälle mit Befristung und nicht unbefristet, seit einiger Zeit werden EU-Renten wohl ausschließlich befristet anerkannt. Die Klausel hätte dann also überhaupt keinen Nutzen für den Kunden. Ich gehe aber davon aus, dass die Bedingungen in diesem Punkt der juristischen Prüfung nicht Stand halten würden. Gerichte würden hier mit Sicherheit zu Gunsten des Kunden entscheiden auch wenn nur der befristete Bescheid als Nachweis vorgelegt werden würde.

Rechtsprechung gibt es zu dieser Frage aber wohl noch nicht. Von der Condor-Versicherungsgruppe war zu erfahren, dass hier wohl eine Bedingungsänderung demnächst erfolgen wird.

Es liegt eine Arbeitsunfähigkeit (Krankschreibung) vor:

Der Versicherer zahlt nicht automatisch.

Auch hier hat der Versicher ein eigenes Prüfungsrecht, ob BU im Sinne der Bedingungen vorliegt (vgl. gesetzlliche Definition der BU in § 172 VVG).

Dass auch bei einer länger andauernden Arbeitsunfähigkeit nicht "automatisch" Berufsunfähigkeit im Sinne der privaten Berufsunfähigkeitsversicherung vorliegt bestätigten die Gerichte, etwa das OLG Hamm (VersR 1987, 899).

Eine länger andauernde Arbeitsunfähigkeit bedingt nur dann eine Berufsunfähigkeit, wenn dies in den Versicherungsbedingungen ausdrücklich geregelt ist. Eine solche Regelung finden wir bei der Condor Versicherungsgruppe in den Bedingungen der Comfort-BUZ.

Condor Comfort-BUZ:

"Wir leisten auch – gegebenenfalls nach Ablauf einer vereinbarten Karenzzeit, siehe §1 Absatz 10 – rückwirkend von Beginn einer Arbeitsunfähigkeit an, wenn die Arbeitsunfähigkeit tatsächlich mindestens 6 Monate andauert (vergleiche § 1 Absatz 7). Arbeitsunfähigkeit liegt vor, wenn die versicherte Person auf Grund von Krankheit, die ärztlich nachzuweisen ist, Ihre zuletzt ausgeübte Tätigkeit nicht mehr ausführen kann."

Update vom 28.4.2015

Aktuell gibt es neben der Condor weitere Gesellschaften mit der Option "Leistung auch bei Arbeitsunfähigkeit".

Dass eine solche Regelung in den Bedingungen erhebliche Vorteile bringen kann, wurde zuletzt von dem Analysehaus "Franke und Bornberg" bezweifelt. Es lassen sich aber Leistungsfälle nachweisen, in denen die "AU-Klausel" zur Anwendung kam und der Versicherer ohne diese Klausel nicht gezahlt hätte, weil bedingungsgemäße BU nicht vorlag.

AUCH INTERESSANT

Bildquellen:

Begriffe - © domoskanonos / fotolia

Holwürfel Ja Nein - © S. Hofschlaeger / pixelio.de

Cashback - © denisismagilov / fotolia

LV 1871 Golden BU - © LV 1871